Transfer pricing: een essentiële fiscale kwestie voor de hightech maakindustrie

De hightechsector een heel internationaal georiënteerde sector. Dit maakt transfer pricing, ofwel verrekenprijzen, tot een belangrijk fiscaal onderwerp. Wat moet je als bedrijf weten als je de internationale markt opgaat?

Transfer pricing in de hightech sector

De Nederlandse hightech maakindustrie staat bekend om haar innovatiekracht en wereldwijde aanwezigheid. Voor bedrijven in deze sector brengt internationaal ondernemen niet alleen grote kansen, maar ook complexe uitdagingen met zich mee, bijvoorbeeld op fiscaal gebied. Transfer pricing, oftewel verrekenprijzen, is een van de belangrijkste fiscale onderwerpen waarmee ondernemers in deze sector te maken krijgen op het moment dat er binnen een groep van vennootschappen onderlinge leveringen en diensten worden verricht. Maar wat zijn nu de belangrijkste regels als het om transfer pricing gaat?

Arm’s length beginsel

Het 'Arm’s length beginsel' is van cruciaal belang voor bedrijven in de hightech maakindustrie. Dit beginsel houdt in dat de prijzen voor onderlinge transacties binnen een concern moeten worden vastgesteld alsof deze transacties plaatsvinden tussen onafhankelijke partijen. Dit voorkomt dat bedrijven strategisch winst verplaatsen naar landen met lagere belastingtarieven, een praktijk die bijzonder relevant is voor ondernemingen die technologieën, patenten en andere intellectuele eigendommen internationaal verhandelen.

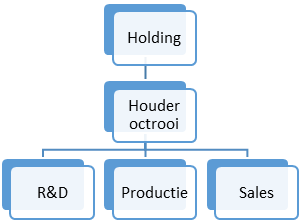

Dit speelt bijvoorbeeld bij een bedrijf waarvan de productiefaciliteit vanwege aansprakelijkheidsrisico’s in een andere vennootschap zijn ondergebracht dan de R&D-afdeling en het octrooi. Zie onderstaand voorbeeld.

In dit geval vinden er binnen het concern diverse onderlinge leveringen en diensten plaats. Het juist waarderen van deze leveringen en diensten moet gebeuren conform het ‘arm’s lenght beginsel’

Belastingoptimalisatie in een hightech context

Bij transacties binnen internationaal opererende hightechbedrijven hebben verrekenprijzen een directe invloed op de winstverdeling en daarmee op de belastingheffing in de landen waar de bedrijfsonderdelen gevestigd zijn. Voor de hightechsector is een goed doordacht transfer pricingbeleid cruciaal. Het kan bedrijven helpen om de wereldwijde belastingdruk effectief te optimaliseren, door strategisch gebruik te maken van de verschillende belastingregimes die in de landen van operaties gelden.

Transfer pricing in een nationale context

Hoewel transfer pricing vaak wordt geassocieerd met internationaal zakendoen, speelt het ook een belangrijke rol voor nationaal opererende hightechbedrijven in Nederland. Binnenlandse verrekenprijzen zijn relevant voor onderlinge transacties zoals intra-groepsfinancieringen en het delen van technologie tussen Nederlandse entiteiten. Het toepassen van een consistent transfer pricingbeleid kan ook hier bijdragen aan de optimalisatie van de belastingdruk en het behalen van financiële doelstellingen.

Documentatieverplichting

Om ervoor te zorgen dat belastingdiensten wereldwijd inzicht hebben in de winstverdeling binnen ondernemingen, zijn bedrijven verplicht om uitgebreide transfer pricing documentatie bij te houden. Deze verplichting is vooral belangrijk voor hightechbedrijven die vaak te maken hebben met complexe waardeketens en licenties voor technologieën.

- Bedrijven met een groepsomzet van minder dan € 50 miljoen moeten de gehanteerde verrekenprijzen onderbouwen.

- Als de groepsomzet hoger is dan € 50 miljoen, dan moet er een groepsdossier (masterfile) en een lokaal dossier (local file) aanwezig zijn.

- Voor multinationale ondernemingen met een geconsolideerde omzet van meer dan € 750 miljoen geldt een verplichte Country-by-Country reporting (CbC).

Deze eisen zijn bijzonder relevant voor hightechbedrijven die wereldwijd opereren en technologieën in verschillende markten vermarkten.

Sancties bij non-compliance

Niet voldoen aan de transfer pricing administratie-eisen kan ernstige gevolgen hebben. In Nederland riskeert een onderneming zowel bestuurlijke boetes als strafrechtelijke sancties, naast een mogelijke omkering van de bewijslast. Het is daarom essentieel om de documentatie op orde te hebben.

Advance Pricing Agreements (APA) in de hightech sector

Om fiscale risico’s te mitigeren, kunnen hightechbedrijven overwegen om gebruik te maken van Advance Pricing Agreements (APA). Hiermee kunnen vooraf afspraken worden gemaakt met de Nederlandse Belastingdienst over de verrekenprijzen. Dit kan onverwachte fiscale correcties en boetes voorkomen.

Kansen transfer pricing

De aandacht voor transfer pricing stelt nieuwe eisen aan je interne organisatie en verslaglegging. De bewijslast voor de juistheid van de verrekenprijzen ligt immers bij jou als ondernemer. Daarnaast biedt het ook kansen. Door een juist transfer pricingmodel kan je voorkomen dat onnodig verliezen worden gerapporteerd in bepaalde landen of vennootschappen.

Meer weten?

Bij ABAB zijn we graag van betekenis. Door kennis te delen, advies te geven en voor inzicht te zorgen. Wil je meer weten over transfer pricing en hoe hier je voordeel mee te doen? Neem contact op met Daniël van Meijgaarden, senior belastingadviseur, via telefoonnummer 0165-531348 of stuur Daniël een e-mail of neem contact op met onze adviseurs van het team Hightech maakindustrie.

Gerelateerde services