Wetsvoorstel VBAR en toetsingskader voor zzp’ers vanaf 2026

Onlangs informeerden wij jou over de ontwikkelingen in het zzp-dossier en de risico’s bij schijnzelfstandigheid. Wij gaan nu nader in op het toetsingskader dat mogelijk vanaf 2026 zal gelden op grond van het wetsvoorstel VBAR.

Toetsingskader

De Belastingdienst gaat vanaf 1 januari 2025 weer handhaven op schijnzelfstandigheid. Daarbij zal de Belastingdienst de arbeidsrelatie met een zzp’er toetsen aan de hand van de criteria uit het Deliveroo arrest. Lees daarover meer in dit artikel. Het is raadzaam om nu ook alvast rekening te houden met het toetsingskader dat mogelijk vanaf 2026 zal gelden. Wij benadrukken echter dat de Belastingdienst bij de handhaving in 2025 nog geen gebruik zal maken van onderstaand toetsingskader op grond van de VBAR.

Beoogd toetsingskader vanaf 2026

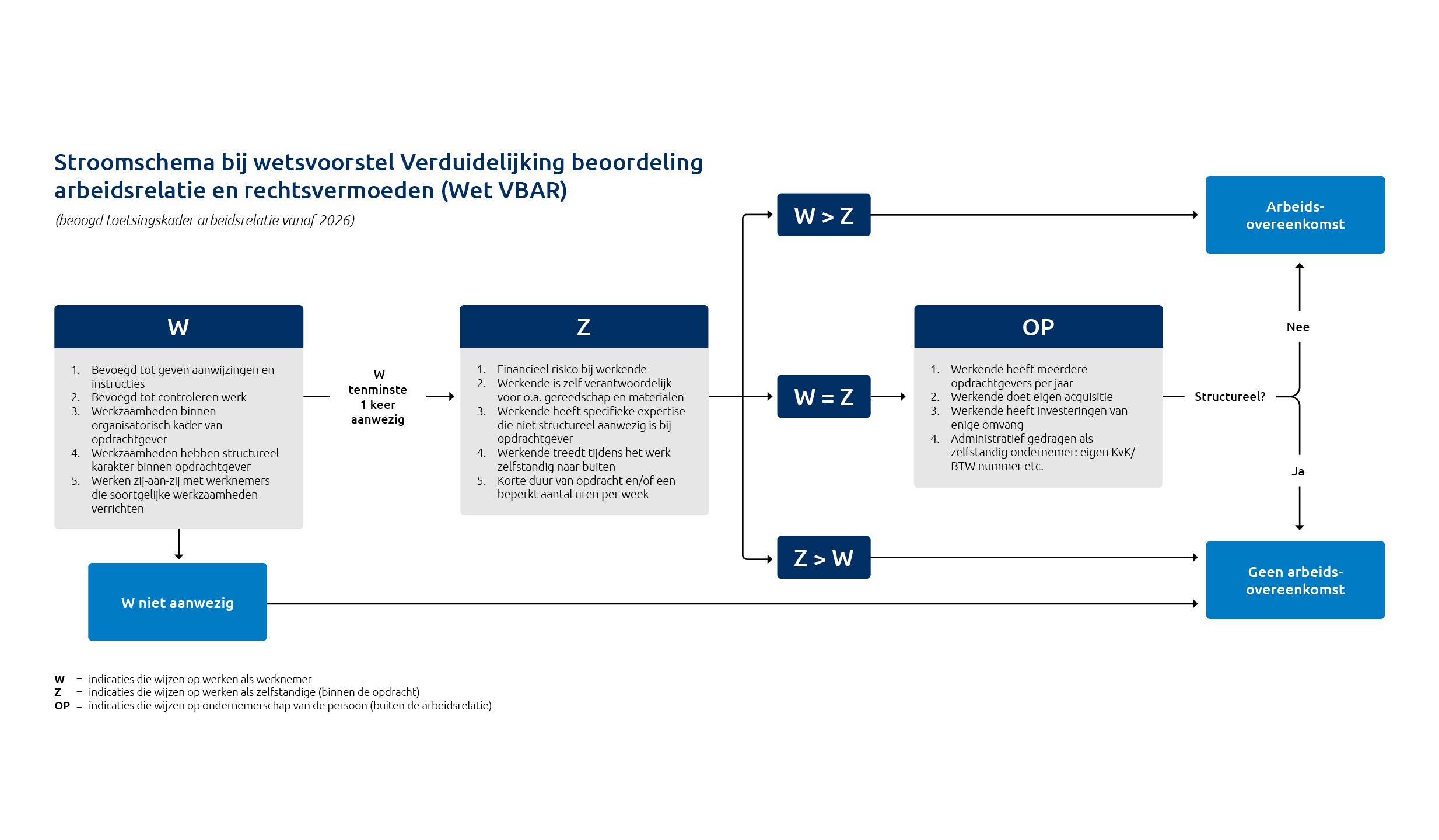

Momenteel ligt er een wetsvoorstel ‘Verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’ (VBAR). Dit wetsvoorstel geeft een wettelijk toetsingskader of iemand werkt als werknemer of als zelfstandige. De VBAR neemt diverse criteria uit de Deliveroo casus over voor de beoordeling van de arbeidsrelatie. Het voorstel hanteert vijf indicaties die wijzen op werken als werknemer (werkinhoudelijke en organisatorische sturing), te weten:

- De werkgevende is bevoegd om aanwijzingen en instructies te geven over de wijze waarop de werkende de werkzaamheden moet uitvoeren en de werkende moet deze ook opvolgen (W1).

- De werkgevende heeft de mogelijkheid om de werkzaamheden van de werkende te controleren en is bevoegd om op basis daarvan in te grijpen (W2).

- De werkzaamheden worden verricht binnen het organisatorisch kader van de organisatie van de werkgevende (W3).

- De werkzaamheden hebben een structureel karakter binnen de organisatie (W4).

- Werkzaamheden worden zij-aan-zij verricht met werknemers die soortgelijke werkzaamheden verrichten (W5).

Als er geen enkele indicatie aanwezig is voor werknemerschap (W), dan is het evident dat kan worden gewerkt als zelfstandige. Mochten er één of meerdere indicaties wijzen op werknemerschap, dan moet worden nagegaan of er criteria zijn die wijzen op zelfstandigheid (Z) binnen de opdracht (werken voor eigen rekening en risico), te weten:

- De financiële risico’s en resultaten van de werkzaamheden liggen bij de werkende (Z1).

- Bij het verrichten van de werkzaamheden is de werkende zelf verantwoordelijk voor gereedschap, hulpmiddelen en materialen (Z2).

- De werkende is in bezit van een specifieke opleiding, werkervaring, kennis of vaardigheden, die in de organisatie van de werkgevende niet structureel aanwezig is (Z3).

- De werkende treedt tijdens de werkzaamheden zelfstandig naar buiten (Z4).

- Er is sprake van een korte duur van de opdracht en/of een beperkt aantal uren per week (Z5).

Als er zowel elementen van werknemerschap als van zelfstandigheid aanwezig zijn, dan moet een weging plaatsvinden. In dat geval moet worden onderzocht of het zwaartepunt in de arbeidsrelatie ligt op de werkinhoudelijke of organisatorische sturing, dan wel op werken voor eigen rekening en risico. Slechts als deze weging onvoldoende duidelijkheid biedt, dan is bepalend of de arbeidskracht zich buiten de betreffende arbeidsrelatie als ondernemer presenteert. De volgende indicaties kunnen duiden op het ondernemerschap van de persoon (OP indicaties):

- de werkende heeft meerdere opdrachtgevers per jaar;

- de werkende besteedt tijd en/of geld aan het verwerven van een reputatie en het vinden van nieuwe klanten of opdrachtgevers;

- de werkende heeft bedrijfsinvesteringen van enige omvang;

- de werkende gedraagt zich administratief als zelfstandig ondernemer: is ingeschreven bij de KvK, is btw-ondernemer en/of heeft recht op de fiscale voordelen van het ondernemerschap (zoals ondernemersfaciliteiten).

Gemakshalve hebben wij een schematische weergave gemaakt van dit voorgestelde toetsingskader.

Tot slot introduceert dit wetsvoorstel een rechtsvermoeden van werknemerschap bij een uurtarief van maximaal € 33. Dit rechtsvermoeden maakt het voor werkenden aan de basis van de arbeidsmarkt makkelijker om een arbeidsovereenkomst te claimen.

Het is de bedoeling dat deze nieuwe bepalingen uit de VBAR per 1 januari 2026 van kracht worden. Let op: dit is nog slechts een wetsvoorstel, zodat hierop aanpassingen mogelijk zijn.

Onderneem actie

Werk je met zzp’ers? Dan is het raadzaam om de arbeidsrelatie met elke zzp’er kritisch tegen het licht te houden, omdat de Belastingdienst in 2025 start met handhaven. Ga na of er sprake is van een privaatrechtelijke of een fictieve dienstbetrekking. Houd bij deze beoordeling ook alvast rekening met het toetsingskader dat mogelijk vanaf 2026 zal gelden op grond van het wetsvoorstel VBAR. Kom in actie om stappen te zetten tegen schijnzelfstandigheid. Dit kan ertoe leiden dat werkwijzen moeten wijzigen of dat een zzp’er voortaan beter in loondienst kan gaan werken.

Let op: sinds het Deliveroo arrest zijn er steeds meer zaken waarbij een ‘opdrachtnemer’ de rechter verzoekt om vast te stellen dat feitelijk sprake is van een arbeidsovereenkomst in plaats van een overeenkomst van opdracht. Juist de mogelijke arbeidsrechtelijke gevolgen zijn een extra argument om kritisch naar de arbeidsrelatie met een zzp’er te kijken. Dit staat volledig los van de aanstaande handhaving door de Belastingdienst en de mogelijke inwerkingtreding van de VBAR per 2026.

Meer weten?

ABAB is graag van betekenis. Door kennis te delen, advies te geven en voor inzicht te zorgen. Wil je weten hoe je het risico op schijnzelfstandigheid voorkomt? Neem contact op met Ronald van Leeuwen, senior belastingadviseur, via telefoonnummer 013-4647268 of stuur Ronald een e-mail of neem contact op met een van onze arbeidsjuristen.